Що таке кількісне пом'якшення?

Що таке кількісне пом'якшення?

Вступ

Після світової фінансової кризи 2007–2008 років в економічну теорію було введено новий термін і на практиці застосовано відповідний монетарний механізм: кількісне пом'якшення (quantitative easing, скорочено QE). На думку багатьох експертів, саме ця політика врятувала світову економіку від краху. Світ не зазнав такого рівня лиха, як під час Великої депресії 1929 року та наступної за нею економічної рецесії.

QE застосовувалася в ще більших масштабах (і продовжує застосовуватися на момент написання статті) у багатьох розвинених країнах у відповідь на нову фінансову кризу, неофіційно названу "коронакризою", що була спричинена біржовим крахом у лютому-березні 2020 року. Світ занурився в карантин через поширення COVID-19, а економіка зіткнулася із загрозою увійти у фазу затяжної рецесії (період спаду без зростання).

Для порятунку світових фінансових ринків і запобігання банкрутству великих корпорацій Європейський Союз, США та низка інших країн знову вдалися до політики кількісного пом'якшення. І, здається, це спрацювало: зверніть увагу на відновлення індексу від мінімуму 23 березня.

Графік: Індекс SPY

Результати виглядають вражаюче. Менш ніж за три місяці індекс S&P 500 найбільшої економіки світу — США — майже досяг докризових рівнів. Чи збережеться цей успіх? Або це лише чергова спроба політиків зберегти обличчя перед виборами? Ми спробуємо відповісти на ці та інші питання у цій статті.

Як працює кількісне пом'якшення?

Кількісне пом'якшення — це процес додавання ліквідності в економіку шляхом викупу Центральним банком (ЦБ) державних облігацій та інших фінансових активів. При цьому емітенти цих облігацій — уряди або приватні компанії — повинні будуть протягом певного періоду погасити борги перед Центральним банком або іншим тримачем. ЦБ також може з часом продати накопичені фінансові активи і вилучити надлишкову ліквідність з ринку.

Згідно із сучасною економічною теорією, кількісне пом'якшення може ефективно застосовуватися лише в країнах із низькою інфляцією та низькою обліковою ставкою. Чому це працює і не призводить до інфляції? Звернемося до рівняння Фішера:

M*V=P*Q=ВВП

Де:

- M: грошова маса

- V: швидкість обігу грошей

- P: рівень цін

- Q: обсяг виробництва

Під час кризи VVV знижується, оскільки економічна активність бізнесу сповільнюється, а населення витрачає менше та більше відкладає. Як наслідок, зменшується товарообіг і прибутки компаній. Зниження прибутків призводить до оптимізації витрат, що зазвичай означає скорочення персоналу та, відповідно, зростання рівня безробіття. Ті, хто втрачає роботу, менше витрачають, що знову зменшує доходи компаній, підвищує безробіття і запускає цей цикл по спіралі. У підсумку економіка стикається з рецесією, уповільненням зростання або навіть депресією — нульовим чи від’ємним зростанням.

Щоб уникнути такого сценарію, центральні банки збільшують MMM (згідно з рівнянням). Ці гроші замінюють ті, що тимчасово вийшли з обігу, і економіка не падає (або падає менш стрімко).

Які ризики несе політика кількісного пом'якшення?

Хоча термін "кількісне пом'якшення" з’явився лише у 2008 році, ми можемо спостерігати, що подібні методи застосовувалися в економічній політиці різних країн і раніше.

Ще в 1932 році Федеральна резервна система США під тиском Конгресу викупила державних облігацій на суму приблизно $1 млрд (при ВВП після кризи близько $60 млрд). У перерахунку на 2020 рік це приблизно $19 млрд. Однак цю програму було згорнуто. Рівняння Фішера тоді ще не відкрили, і вважалося, що низькі ставки вже є достатньо м’якою грошово-кредитною політикою.

Пізніше подібні ідеї описувалися в економічних підручниках та статтях.

На початку 2000-х років Японія спробувала використовувати QE для боротьби з дефляцією, але цей підхід врешті-решт визнали неефективним, і програму було припинено.

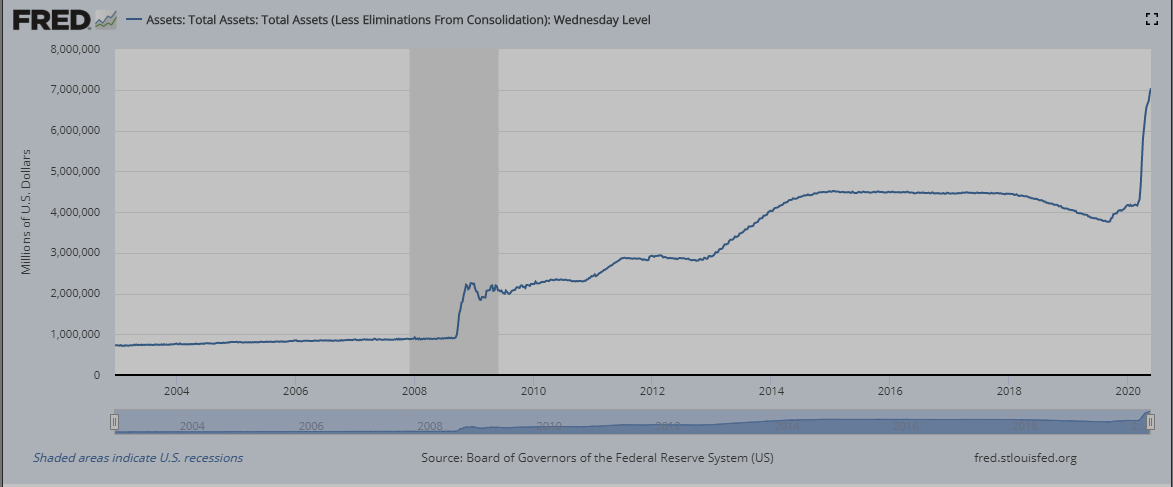

З 2008 до 2014 року в США відбулося три масштабні раунди кількісного пом'якшення, що, на думку багатьох економістів, врятувало економіку США від краху. Як видно з графіка, баланс Федеральної резервної системи з 2008 по 2014 рік зріс більш ніж у 4 рази.

Графік: Зростання балансу Федеральної резервної системи

Під час фінансової кризи 2007–2008 років Великобританія, Швейцарія та Європейський Союз також використовували цей інструмент, але в менш масштабному вигляді.

У 2020 році в США розпочався новий раунд кількісного пом'якшення. Станом на 1 червня 2020 року баланс ФРС перевищив $7 трлн, тобто в економіку за три місяці було влито близько $3 трлн, і це далеко не межа.

Як видно з першого графіка, індекс S&P 500 відскочив від дна, і, принаймні поки що, значної інфляції та девальвації долара США не спостерігається.

Графік: Курс євро-долар

Висновок

Підсумовуючи, ризики кількісного пом'якшення виявилися виправданими: це не призвело до стрімкої інфляції, а різкої девальвації долара США не сталося. ВВП зазнав лише незначного зниження, а з 2009 року економічне зростання відновилося. Фондові індекси відобразили відновлення в різних секторах.

Чи стало це результатом QE і дій центральних банків, чи криза була подолана зовсім з інших причин?