ФУНДАМЕНТАЛЬНИЙ АНАЛІЗ АКЦІЙ: ЧАСТИНА 3. Баланс

ФУНДАМЕНТАЛЬНИЙ АНАЛІЗ АКЦІЙ: ЧАСТИНА 3. Баланс

Продовжуємо дослідження фінансових звітів, тепер перейдемо до Балансу.

У нашому дослідженні ми будемо використовувати ресурс Morningstar.

На відміну від Звіту про прибутки та збитки, який показує доходи та витрати компанії, Баланс надасть нам інформацію про активи, зобов'язання, капітал та борги.

Щоб зрозуміти кожен рядок, спочатку потрібно розібратися, з чого складаються компанії.

З чого складаються компанії: Баланс, Капітал

Група осіб збирає початковий капітал за допомогою власних коштів або позикових коштів і випускає акції своєї компанії. Ці акції складають капітал. По суті, це гроші організаторів.

Далі, випускаючи акції або беручи банківський кредит, акціонери створюють зобов'язання, які поділяються на поточні (що підлягають погашенню протягом року) і довгострокові (понад рік).

Використовуючи позикові кошти та капітал, компанія починає закуповувати активи, необхідні для ефективної роботи.

Таким чином, ми можемо сказати, що Активи - Зобов'язання = Капітал, так само як Активи = Зобов'язання + Капітал, і Зобов'язання = Активи - Капітал.

Тому, якщо у компанії немає поточних активів для покриття поточних зобов'язань, вона буде змушена використовувати резерви з власного капіталу. Якщо довгострокові зобов'язання компанії перевищують її капітал, їй доведеться ефективно працювати для накопичення необхідних коштів до терміну, або ж вона повинна буде рефінансувати свій борг, що може негативно вплинути на репутацію компанії.

Після всіх основних операцій: організації боргів, купівлі активів, продажу товарів, оплати витрат і дивідендів (якщо вони є), компанія може використати залишкові кошти наступним чином:

- Вона може направити кошти на нерозподілений прибуток, тим самим збільшивши капітал і зробивши компанію більш стійкою до майбутніх ударів.

- Кошти можуть бути використані для погашення основної суми боргу, що зменшить майбутні витрати на відсотки.

- Нарешті, компанія може викупити свої акції з ринку (викуп), якщо вважає, що ціна акцій занижена, і в майбутньому може продати акції інвесторам за вищою ціною.

Тепер, коли ми розуміємо, що активи є похідними від капіталу, зобов'язань і діяльності компанії, а капітал — це різниця між активами та зобов'язаннями, давайте перейдемо до розгляду кожного рядка балансу.

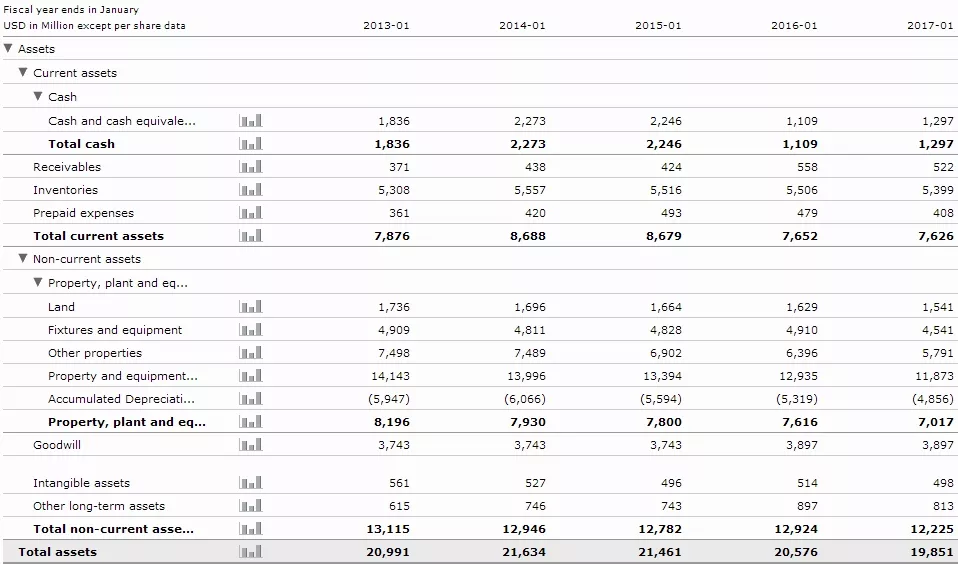

Детальний Баланс компанії

Почнемо з Активів.

Блок Поточні активи (активи, які очікується перетворити на готівку протягом року або меншого періоду):

- Готівка та її еквіваленти — Крім готівки, сюди входять банківські рахунки, ліквідні цінні папери, казначейські векселі та короткострокові урядові облігації, тобто все, що можна перетворити на готівку за три місяці або менше. Ліквідні цінні папери вважаються еквівалентами готівки, оскільки вони легко перетворюються на готівку і не підлягають значним коливанням цін. Якщо компанія працює в кількох валютах, цей рядок буде показувати їх як одну суму, основану на курсах конвертації.

- Дебіторська заборгованість — Борги, які повинна компанії, а не компанія як боржник. Це виникає, коли компанія продає товари, але ще не отримала оплату, часто включаючи продажі в кредит. Важливо зазначити, що навіть якщо ймовірність повернення низька, Доходи у Звіті про прибутки та збитки все одно зростають на суму дебіторської заборгованості, оскільки дохід враховує навіть непогашені суми. Важливо стежити за динамікою цього показника. Один із простих способів швидко проаналізувати його — це відстежувати дебіторську заборгованість у порівнянні з Доходами. Наприклад, Доходи/Дебіторська заборгованість для Macy’s: 74.6, 63.7, 66.28, 48.52, 49.38. різке падіння вказує на значне збільшення кредитних продажів, що може негативно вплинути на майбутні результати через можливі безнадійні борги. Ідеально, коли цей коефіцієнт залишається стабільним.

- Запаси — Сировина, готова продукція і товари, готові до продажу, що є активами, які готові або будуть готові до продажу. Запаси мають вирішальне значення, оскільки їх оборот є основним джерелом доходу та прибутку для акціонерів. Важливо контролювати запаси лише в тому випадку, якщо компанія отримує прибуток від кожного продажу. Цей рядок можна відстежувати через Доходи як Доходи/Запаси. Наприклад: 5.21, 5.02, 5.09, 4.91, 4.77. Зниження коефіцієнта вказує на уповільнення обороту запасів.

- Попередні витрати — Наприклад, страхування є попереднім витратами, оскільки мета покупки страхування полягає в захисті компанії у випадку майбутніх інцидентів. Хоча це витрата, вона надає майбутні вигоди, подібно до передплати на обладнання.

Блок Непоточні активи — активи, які будуть перетворені більше ніж за рік.

Підблок Основні засоби (PP&E) — також відомі як матеріальні основні засоби. PP&E включають землю, будівлі та транспортні засоби. Продаж основних засобів рідко є позитивним знаком.

- Земля — Термін "земля" охоплює всі фізичні елементи, надані природою, такі як поля, ліси, корисні копалини і водні джерела.

- Обладнання та устаткування — столи, стільці, комп'ютери, електроніка, книжкові полиці, перегородки та транспортні засоби, такі як вантажівки і трактори. Усе обладнання, яке регулярно використовується компанією, потрапляє до цієї категорії.

- Інші нерухомі активи — усе, що не підходить під інші категорії.

- Основні засоби, за собівартістю — включає будівлі та основне обладнання, таке як машини і пакувальне обладнання.

- Накопичена амортизація — по суті, амортизація, з невеликою різницею, що на Заході амортизація і амортизація активів є окремими поняттями. Амортизація означає поступове визнання витрат на актив, оскільки він використовується. Якщо актив куплений і має строк служби один рік або менше, його вартість одразу враховується як витрати. Якщо актив має довший строк служби, його вартість поступово зменшується до мінімальної залишкової вартості. Амортизація дозволяє компаніям знижувати податки, оскільки вона вважається витратами, що змушує бізнес оновлювати PP&E, щоб вони не залежали від активів, які вже амортизовані.

- Доброчесність — Нематеріальні активи, такі як вартість бренду, надійна клієнтська база, хороші стосунки з працівниками та патенти. Доброчесність вважається нематеріальним активом, оскільки це не фізичний об'єкт, такий як будівлі чи обладнання.

- Нематеріальні активи — Ці активи не є фізичними за своєю природою. Інтелектуальна власність компанії, включаючи патенти, торгові марки, авторські права та методики ведення бізнесу, належать до нематеріальних активів.

- Інші довгострокові активи — Інші довгострокові активи, що не належать до вищезгаданих категорій.

Детальний огляд активів компанії

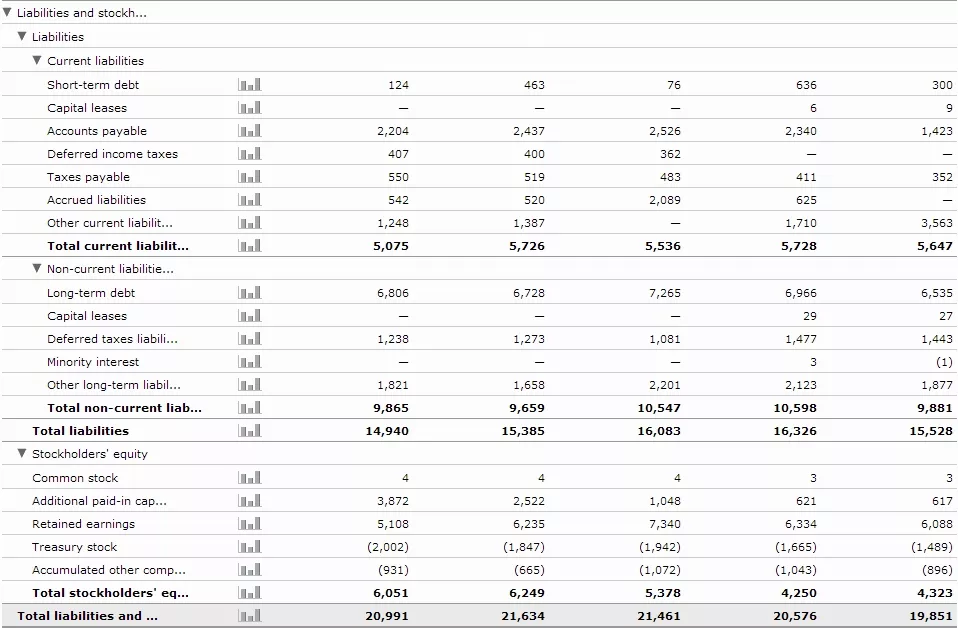

Тепер, коли ми завершили огляд активів, давайте перейдемо до зобов'язань і капіталу.

Поточний борг — Поточні зобов'язання, включаючи будь-які фінансові зобов'язання, які підлягають погашенню протягом 12 місяців або протягом поточного фінансового року, такі як короткострокові банківські кредити та борги перед постачальниками. Вартість поточного боргу є важливою для визначення фінансового стану компанії. Якщо поточний борг перевищує готівкові еквіваленти компанії, це свідчить про поганий фінансовий стан і недостатню ліквідність для покриття поточних зобов'язань.

- Капітальні оренди — Оренди, які відповідають певним критеріям, включаючи термін оренди 75% або більше від корисного строку активу, наявність опції купівлі за заниженою ринковою ціною та орендна плата, що перевищує 90% вартості активу.

- Кредиторська заборгованість — Борги перед постачальниками. Іноді важко відрізнити короткостроковий борг від заборгованості постачальникам.

- Відстрочені податкові зобов'язання — Виникає через відмінності в податковому обліку та Загальноприйнятих принципах бухгалтерського обліку (GAAP), що призводить до ситуацій, коли податкові зобов'язання, що підлягають сплаті згідно з податковими деклараціями, можуть відрізнятися від витрат, зазначених у звіті про прибутки та збитки. Ця невідповідність відображається в цьому рядку.

- Податки, що підлягають сплаті — Податки, які потрібно сплатити протягом року.

- Нараховані зобов'язання — Податкові нарахування, такі як соціальне забезпечення, Medicare та федеральні податки на безробіття, які були нараховані, але ще не сплачені.

- Інші поточні зобов'язання — Зобов'язання, які не включені до вищезгаданих категорій.

- Довгостроковий борг — Аналогічно короткостроковому боргу, але підлягає погашенню більше ніж через рік. Це можуть бути фінансові зобов'язання (борги перед інвесторами чи акціонерами, включаючи облігації) та операційні зобов'язання (наприклад, оренди і пенсійні плани).

На цьому етапі розглядаються довгострокові зобов'язання, оскільки інші довгострокові зобов'язання вже були обговорені. Тепер завершуємо розгляд капіталу акціонерів.

- Звичайні акції — Це початкова номінальна вартість, встановлена під час заснування компанії, зазвичай помножена на кількість випущених акцій. Тому ця сума зазвичай є низькою в цій категорії.

- Додатковий капітал, оплачений акціонерами — З’являється після того, як компанія виходить на біржу через первинне розміщення акцій (IPO). Різниця між номінальною вартістю та ціною IPO відображає прибуток компанії від цього процесу. Це часто є чистим прибутком компанії, оскільки номінальна вартість є умовною.

- Нерозподілений прибуток — Остаточний прибуток, що залишився у резерві після всіх операцій, для реінвестування або погашення основного боргу компанії. Розраховується як попередній нерозподілений прибуток плюс чистий прибуток мінус дивіденди.

- Власні акції — Акції, які недоступні для зовнішніх інвесторів, часто представляють контрольний пакет. Ці акції не включаються в обіг. Їхня кількість може збільшуватися через викуп або зменшуватися через пропозиції. Негативні значення вказують на викуп акцій.

- Накопичені інші всебічні доходи — Включає нереалізовані прибутки та збитки від певних інвестицій, доходи та збитки за пенсійними планами та валютні операції. OCI не включаються в чистий прибуток, оскільки вони пов'язані з нерегулярними операціями.

Як результат, загальна сума зобов'язань і капіталу акціонерів буде дорівнювати загальній сумі активів, як ми обговорювали на початку: Активи = Зобов'язання + Капітал. Це завершує наш огляд Баланс.

Рекомендація — Цей текст не обов'язково треба запам’ятовувати. Він стане вам зрозумілим природно. Практика — ключ до успіху. Коли ви вивчаєте фундаментальні аспекти акцій та балансів, найкраща практика — це не лише читати, а й розуміти, як читати баланси та перетворювати ваш аналіз на практичні висновки.