Фундаментальна оцінка акцій: Частина 4. Cash Flow

Фундаментальна оцінка акцій: Частина 4. Cash Flow

Це 4-та частина введення у фундаментальний аналіз. А саме розбір звіту про рух грошових коштів - Cash Flow. Раніше ми усвоїли, що Income Statement (Звіт про прибутки та збитки) показує, чи має компанія прибутки та на що йдуть основні витрати. Balance Sheet (Баланс) розкрив нам структуру активів, зобов'язань та власного капіталу компанії. Cash Flow покаже нам більш детально, з чого саме компанія агрегує прибуток, наскільки ефективна її основна діяльність, чи реінвестує компанія сама в себе, погашає чи вона основні борги та чи залишаються чисті грошові кошти після всіх операцій. Продовжуємо вивчати компанію Macy's Inc.

Звітність компанії Macy's Inc. в деталях

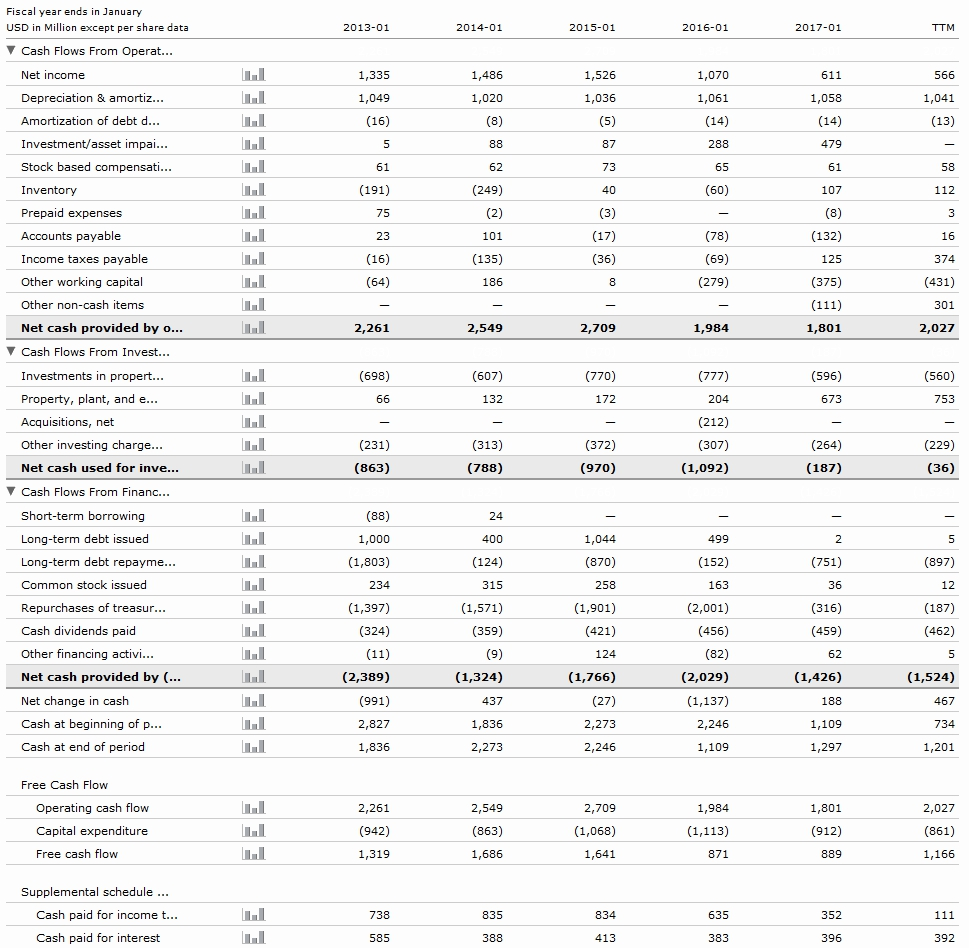

Блок: Cash Flow from Operating Activities

(Грошові потоки від операційної діяльності). Тут ми розглянемо всі грошові потоки, які безпосередньо пов'язані з основною діяльністю компанії.

- Net Income (чиста прибуток) — NI розраховується шляхом віднімання витрат на ведення бізнесу, таких як амортизація, проценти, податки та інші витрати. Як правило, саме ця стаття використовується для розрахунку EPS (прибуток на акцію).

- Depreciation & amortization (амортизація та амортизація) – що таке амортизація ми розглянули раніше, в статті про Balance Sheet. Амортизація - це погашення боргу за допомогою регулярних платежів протягом визначеного періоду часу, наприклад, іпотека або кредит на покупку автомобіля. Вона працює на нематеріальні активи так само, як амортизація на матеріальні. Щоб проілюструвати амортизацію нематеріального активу, уявіть собі, що XYZ Biotech витрачає 30М USD на патент зі строком служби 15 років. Теоретично, для обліку витрат протягом 15 років XYZ Biotech щорічно реєструє 2М USD як амортизаційні витрати.

- Amortization of debt discount/premium and issuance costs (амортизація дисконту/премії по боргах та витрати на випуск) - сюди входять витрати на випуск боргу, наприклад, випуск компанією облігацій, а також амортизація змін у виплатах по поточних боргах.

- Investment/asset impairment charges (витрати на знецінення активів) - активи компанії, ринкова вартість яких менша за зазначену на балансі. Після коригування балансової вартості знеціненої активи, збиток відображається в звітах. Знецінення має реєструватися тільки в тому випадку, якщо очікувані майбутні грошові потоки не підлягають відновленню. Навіть якщо ринкова вартість знеціненої активи повертається до початкового рівня, загальноприйняті принципи бухгалтерського обліку (GAAP) вказують, що знецінена активи повинні залишатися зареєстрованими за скоригованою сумою в доларах. Прибуток визнається лише в момент продажу активу.

- Stock based compensation (компенсація на основі акцій) - це спосіб, яким корпорації використовують опціони на акції для винагородження працівників. Наприклад, працівнику надається право отримати 2000 акцій за ціною 20 дол. за акцію протягом 5 років. Це право може бути реалізоване через 3 роки.

- Inventory (запаси) – запаси на складах, які не враховують майбутні надходження або майбутні відвантаження.

- Prepaid expenses (предоплачені витрати) - це тип активу, який з'являється на балансі в результаті здійснення компанією платежів за товари та послуги, які будуть отримані в найближчому майбутньому.

- Accounts payable (кредиторська заборгованість) – сплачена або отримана кредиторська заборгованість.

- Income taxes payable (податок на прибуток до сплати) - податок на прибуток, що підлягає сплаті, складається з податків, які повинні бути виплачені уряду протягом одного року. Податок на прибуток розраховується відповідно до чинного податкового законодавства в країні походження компанії.

- Other working capital (інші оборотні кошти) – оборотні кошти = поточні активи мінус поточні зобов'язання. Тобто власний капітал. У блоці Cash Flow він відображається зміною за поточний період без урахування майбутніх нарахувань або списань.

- Other non-cash items (інші неденежні статті) – це зміни у прибутках/збитках, які насправді є лише обліковими записами, а не фактичними грошовими потоками. Тобто особливості обліку бухгалтерського балансу.

- Net cash provided by operating activities (чисті грошові кошти, отримані від операційної діяльності) – підсумкова стаття по всій операційній діяльності. По суті це заміна revenue, як більш чесна стаття балансу, оскільки revenue враховує майбутнє, тоді як операційна діяльність стосується лише здійснених операцій.

Наступний блок, Cash flows from Investing Activities

(Грошові потоки від інвестиційної діяльності) включає такі статті, як інвестиції компанії в себе, покупка інших підприємств.

- Investments in property, plant, and equipment (інвестиції в нерухомість, установки та обладнання) – як ми розглядали раніше, щорічно основні засоби компанії підлягають амортизації. Оскільки амортизація зменшує податкові платежі, підприємству постійно необхідно замінювати обладнання, інакше ціни на основні засоби досягнуть мінімуму, і амортизація не виникатиме. Ця стаття відображає, скільки компанія інвестувала в оновлення своїх основних засобів. Бажано, щоб статті амортизації та IPPE були близькі за сумами.

- Property, plant, and equipment reductions (скорочення в нерухомості, установках та обладнанні) – по суті, це просто продаж основних засобів. Оскільки будь-яка продаж приносить гроші, ця стаття часто несе позитивні значення.

- Acquisitions, net (придбання, чисто) – зазвичай це поглинання або частковий викуп іншої компанії. Вертикальне або горизонтальне розширення бізнесу фірми. Як правило, після поглинання компанії потрібно час і додаткові витрати для завершення інтеграції та налагодження спільного бізнесу. Тому часто, після поглинань, динаміка показників зміщується в негативну сторону.

- Other investing charges (інші інвестиційні витрати) – сюди можуть входити будь-які інші інвестиційні витрати/прибутки, які не потрапили в попередні статті балансу. Як правило, у різних індустріях ця стаття приховує різні джерела формування.

Часто загальна сума по Investing Activities має негативне значення, оскільки інвестиції — це завжди відтік грошей. Якщо ці інвестиції дадуть прибуток, вони поступово перетечуть в операційну діяльність.

Cash Flows from Financing Activities (Грошові потоки від фінансової діяльності), як правило, відображають все, що пов'язано з новим боргом і погашенням старого боргу.

- Short-term borrowing (краткострокові позики) – по суті всі короткострокові зобов'язання компанії, тобто кредити, які компанія взяла до одного року.

- Long-term borrowing (довгострокові позики) – усі позики, які компанія взяла на термін більше року.

- Debt repayments (повернення боргів) - Погашення боргу, що виражається в реальному зменшенні зобов'язань.

- Other financing activities (інші фінансові операції) - це прибутки/витрати, пов'язані з іншими фінансовими потоками.

Cash Flows from Financing Activities (Грошові потоки від фінансової діяльності)

- Dividends paid (виплата дивідендів) – це частина чистого прибутку компанії, яку вона вирішила виплатити своїм акціонерам. Для компаній з великим доходом виплата дивідендів є важливою складовою частиною фінансової стратегії. Виплата дивідендів може бути регулярною або разовою і зазвичай виконується у формі грошових виплат. Усі ці операції зменшують грошові кошти компанії, тому вони відображаються як відтік коштів у звіті про рух грошових коштів.

- Repurchase of stock (buyback) (викуп акцій) – компанії можуть викуповувати свої акції для зменшення кількості акцій в обігу. Це може бути зроблено для підвищення вартості акцій шляхом зменшення їх пропозиції на ринку. Це також є відтоком коштів, оскільки компанія витрачає свої грошові кошти для викупу акцій. Викуп акцій часто використовується для підтримки акцій на високому рівні, що дозволяє керівництву зберігати контроль над компанією або для покращення фінансових показників.

- Issuance of common stock (випуск звичайних акцій) – це процес, коли компанія випускає нові акції для залучення додаткового капіталу. Це може відбутися через публічне розміщення або приватні інвестиції. Випуск акцій дозволяє компанії залучити нові гроші, які можуть бути використані для розвитку бізнесу, інвестування в нові проекти або погашення боргів.

- Other financing activities (інші фінансові операції) – подібно до інших категорій, ця стаття включає в себе всі фінансові потоки, які не потрапляють до основних категорій фінансової діяльності, таких як коригування капіталу, виплата боргу та інші витрати, що не відображаються в іншій частині звіту.

Підсумкова стаття: Net Cash Provided by (Used in) Financing Activities

Це підсумкова стаття по всіх фінансових потоках. Вона відображає чисті грошові кошти, отримані або витрачені компанією через фінансування. Якщо сума позитивна, це означає, що компанія залучила більше коштів, ніж витратила на фінансування (через випуск акцій, боргові зобов'язання або викуп акцій). Якщо сума негативна, це може вказувати на високий рівень погашення боргів або виплати дивідендів.

Підсумковий Cash Flow: Net Increase (Decrease) in Cash and Cash Equivalents

Це фінальна стаття, яка показує, скільки коштів змінилося в компанії за певний період. Це сума всіх грошових потоків (від операційної, інвестиційної та фінансової діяльності), що дає нам кінцеву цифру щодо змін у грошових коштах компанії.

Якщо компанія має позитивне значення по Net Increase in Cash, це означає, що компанія змогла збільшити свої грошові кошти, що може бути індикатором її фінансової стабільності. Якщо сума негативна, це може означати проблеми з ліквідністю, і компанії може знадобитися шукати додаткове фінансування або коригувати свою стратегію витрат.

Практичне застосування аналізу Cash Flow

Аналіз Cash Flow важливий для визначення, наскільки ефективно компанія управляє своїми фінансами, генерує грошові кошти та здійснює інвестиції. Наприклад, компанія може показувати стабільний прибуток, але якщо її Operating Cash Flow негативне, це означає, що компанія може бути в фінансовій скруті, оскільки не має достатньо грошових коштів для фінансування своєї діяльності, навіть якщо вона має високий рівень доходів. Такий аналіз дає більш реалістичну картину фінансового здоров'я компанії, ніж тільки звіт про прибутки та збитки.

Важливість для інвесторів:

Інвестори повинні уважно стежити за змінними показниками у звіті про грошові потоки. Позитивний Cash Flow може свідчити про стабільність компанії і її здатність генерувати прибуток, що важливо для потенційних інвестицій або купівлі акцій. Навпаки, постійно негативний грошовий потік може бути сигналом до того, що компанія може не виконати свої фінансові зобов'язання або бути змушена знижувати дивіденди.

Висновки

Коли ви вивчаєте компанію для інвестування, звіт про грошові потоки може дати вам дуже цінну інформацію про її здатність підтримувати стійкість, незалежно від того, скільки прибутку вона показує. Аналіз грошових потоків разом із іншими фінансовими звітами дозволяє створити повну картину фінансової ситуації компанії.