Фундаментальна оцінка акцій: частина 2. Income Statement

Фундаментальна оцінка акцій: частина 2. Income Statement

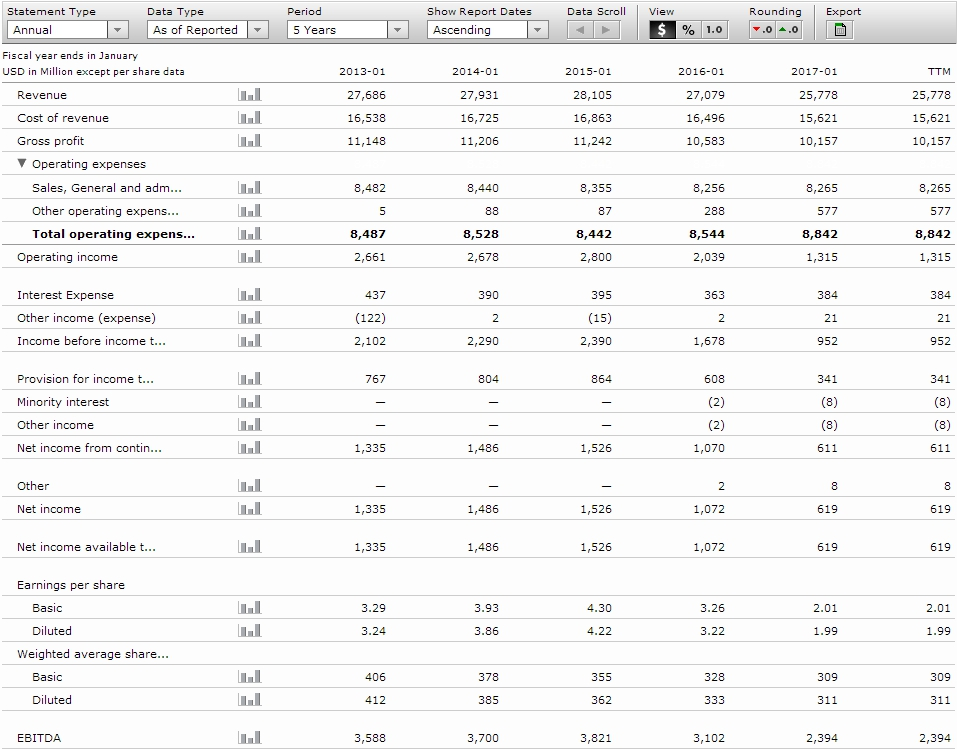

Продовжуючи цикл статей по фундаментальному аналізу, у цій статті ми розберемо Income Statement компанії Macy’s Inc. (M).

Давайте поглянемо на Income Statement ближче.

Income statement | Fondexx

Щоб зрозуміти, яку інформацію з нього можна витягти, потрібно розуміти, що відображає кожен рядок. Давайте їх розберемо.

Revenue (виручка, продажі) – кількість товарів, помножена на їхню ціну. Тобто чисті продажі, без урахування яких-небудь витрат. Часто її називають Top Line, оскільки вона знаходиться в самому верху звіту. Динаміка Revenue більш показова, ніж чистий прибуток, оскільки її важче маніпулювати, але й у неї є свої нюанси.

- Важно пам'ятати, що компанія може включити в Revenue ще не поставлені, але оплачені товари або вже поставлені, але не оплачені товари (тобто, продаж товару в борг).

- Revenue складається з operating revenue та non-operating revenue (доходи безпосередньо від бізнесу компанії та доходи від іншої діяльності). Наприклад, доходи від продажу активів, непередбачені витрати на інвестиції або гроші, отримані в результаті судових розглядів, будуть вважатися non-operating revenue. Іноді це може сильно збільшити або зменшити revenue.

- Звісно, revenue має з року в рік плавно рости, не проявляючи сильної волатильності.

Cost of revenue (собівартість) – включає всі витрати, які необхідно здійснити, щоб продукт був виготовлений. Включає витрати на маркетинг, доставку до споживачів, вартість робочої сили, збори, матеріали, продажні знижки та накладні витрати, виділені на продукт. Чисту собівартість, тобто тільки витрати матеріалів на продукцію, відображає інша стаття балансу - cost of goods sold (COGS - собівартість реалізованої продукції).

Gross profit (валовий прибуток) – по суті Revenue мінус CoR, тобто скільки компанія заробила, якщо ми від загальної виручки віднімемо первинні витрати. Щоб найбільш об'єктивно його оцінити, варто вимірювати в процентах на кожен рік. Тобто Gross profit/Revenue*100. Для нашого прикладу динаміка буде такою (починаючи з 2013 року): 40%, 40%, 40%, 39%, 39,4%. Як бачимо, компанія навіть у складні для неї часи (зараз у неї вже 3-й рік падає Revenue), намагається гармонійно скорочувати CoR, зберігаючи при цьому gross profit на рівні 40%.

Operating expenses (операційні витрати) - скорочено OPEX, операційні витрати включають орендну плату, обладнання, витрати на інвентар, маркетинг, зарплату менеджменту, страхування та кошти, виділені на дослідження та розробки. Пройдемо по кожному з них.

Selling, General & Administrative Expense (SG&A – продажні, загальні та адміністративні витрати) – всі прямі та непрямі витрати, пов'язані з продажем та адміністративною діяльністю. Наприклад, зарплата менеджменту або витрати на обслуговування гарантійних випадків. Часто поділяються на прямі (перевезення, доставка, витрати по продажах), непрямі (реклама і маркетинг продукції, телефонні рахунки, путівки та зарплата торгового персоналу), адміністративні (включають оренду/іпотеку будівель, комунальні послуги і страхування, зарплата менеджменту).

Other operating expenses (інші операційні витрати) - включають витрати на аутсорсинг, витрати на сировину та матеріали, які не можна зберігати в інвентарі (наприклад, вода, енергія, невеликі одиниці обладнання, предмети, пов'язані з обслуговуванням, канцелярські приладдя і т. д.), ремонтно-експлуатаційні роботи, страхові премії, витрати на розробку та дослідження і т. д. Тобто ті витрати, що не потрапили в CoR або SG&A. Деякі компанії іноді виносять частину other operating expenses у зовнішні рядки, таким чином в блоці operating expenses може додатися R&D (research and development – дослідження і розробки), хоча в інших компаній він буде знаходитися просто всередині other operating expenses.

Operating income (операційний дохід) – по суті Revenue мінус CoR, мінус Total operating expenses. Тобто виручка мінус собівартість та адміністративні та операційні витрати. Як і у випадку з Gross, нас буде цікавити динаміка в абсолютному вираженні та процентне зміщення: 9,6%, 9,6%, 10%, 7,5%, 5,1%. На відміну від gross, як ми бачимо, компанія наразі сильно просідає по operating income. Падаючий revenue, зростаючі інші операційні витрати та складність скоротити адміністративні витрати призвели до того, що операційний дохід впав в два рази.

Interest Expense (витрати на виплату відсотків) - являє собою відсотки, що підлягають виплаті за будь-якими позиками - облігаціями, кредитами, конвертованими борговими зобов'язаннями або кредитними лініями. Interest Expense в Income Statement представляє собою нараховані відсотки протягом періоду, охопленого фінансовою звітністю, а не суму відсотків, сплачених за цей період.

Other Income (Expense) – інші доходи/витрати, які включають курсові різниці та валютні курсові різниці, банківські збори та інші доходи і витрати.

Income before income taxes (доналоговий прибуток) – ще один проміжний показник на шляху до чистого прибутку. Також рекомендується додатково виміряти в процентах, щоб краще зрозуміти вплив відсотків на прибуток компанії: 7,6%, 8,1%, 8,5%, 6,1%, 3,6%. Доналоговий прибуток просів в два рази, що говорить нам про те, що навантаження через відсотки не збільшилось. Ми могли б сказати, що воно збільшилось, якби до цього в операційному доході не було схожого падіння в 2 рази.

Provision for income taxes (податки до сплати) – сума податків, що повинна бути сплачена в бюджет після звітного періоду.

Minority interest (частка міноритаріїв) – міноритарії – це ті акціонери, які володіють менше ніж 50% часток у компанії. Тобто є акціонерами, але не ключовими власниками. У цьому рядку вказується, яка частка прибутку/збитків належить міноритаріям в дочірніх підприємствах. Якщо компанія має 80% частку в дочірньому підприємстві, а його прибуток склав 100 000, то 20%, тобто 20 000, будуть вказані як збиток на користь міноритаріїв. У нашому випадку це 2 і 8 мільйонів на користь міноритаріїв у 2016 і 2017 роках.

Other income (інші доходи/витрати) – будь-які інші прибутки та збитки, які згідно із законами не змогли потрапити в верхні рядки балансу.

Net income from continuing operations і Net income (чистий прибуток від продовжуваних операцій і чистий прибуток) – по суті є одним і тим самим, їхні відмінності ми розглянемо в подальших розділах, хоча ці відмінності дуже незначні. Net Income – це те, що називається Bottom Line, оскільки знаходиться в самому низу Income Statement. З нашого прикладу видно, що як і Revenue, вже 3-й рік чистий прибуток компанії падає. Розглянемо, як це відображено в процентному відношенні: 4,8%, 5,3%, 5,5%, 3,9%, 2,4%. Як можна спостерігати, net income просів в 2 рази, як і операційний дохід. І наближається до 0. Щоб ціни на акції компанії злетіли, компанія, хоча б по прогнозних даних, повинна вийти на нарощування цього показника.

Earnings per share (дохід на акцію) – net income, поділений на загальну кількість випущених акцій (Shares Outstanding). Саме цей показник найчастіше відображається в новинах і перших рядках звітів. Різницю між Basic і Diluted також варто розглянути пізніше, оскільки насправді підвидів EPS більше, ніж два.

EBITDA (дохід до відсотків, податків, обесцінення та амортизації) – його формула така: EBITDA = Net Profit + Interest + Taxes + Depreciation + Amortization. Це досить молодий показник і часто використовується для оцінки фірм, які не заробляють грошей, але якщо їхні проекти вистрілять, то ціна на ці акції злетить до небес. Як правило, це стосується фармацевтичних компаній та технологічних. Оскільки цей показник не враховує важливі витрати, він часто використовується як бухгалтерський трюк, щоб «нарядити» прибуток компанії і представити її в більш вигідному світлі.

На цьому ми завершуємо первісний розбір Income Statement і далі перейдемо до Balance Sheet.